Financiamento de carros Hyundai: como escolher o melhor plano e pagar menos no Brasil

Financiamento de carros Hyundai é uma das formas mais acessíveis de sair de carro novo no Brasil, mas também pode se tornar uma decisão cara se feita sem estratégia. Conheça tudo sobre!

Continue lendo para entender como funcionam os planos disponíveis, quais são os custos envolvidos e como tomar decisões mais inteligentes antes de assinar qualquer contrato.

A verdade é que o financiamento não é apenas uma questão de parcelas, mas sim de planejamento financeiro, análise de taxas e escolha do modelo mais adequado ao seu perfil.

Financiamento de carros Hyundai na prática: etapas, análise de crédito e funcionamento real 🚗

O financiamento de carros Hyundai começa com a escolha do veículo e passa por uma análise de crédito que define praticamente todas as condições do contrato.

É nesse momento que o banco avalia seu perfil financeiro, renda e histórico de pagamento. Após essa etapa, são definidos pontos essenciais como valor da entrada, prazo e taxa de juros.

Com a aprovação, o contrato é formalizado e o carro já pode ser utilizado, mesmo estando vinculado à instituição até a quitação.

Esse processo pode ser feito tanto dentro da concessionária quanto diretamente com bancos, o que abre espaço para negociação e comparação.

Quais são os tipos de financiamento de carros Hyundai e como cada um impacta seu bolso? 💰

O financiamento de carros Hyundai oferece diferentes caminhos para o consumidor, cada um com vantagens e riscos específicos. A escolha correta pode reduzir bastante o custo final.

Modalidades mais utilizadas:

- Crédito Direto ao Consumidor (CDC)

- Plano com parcela final elevada

- Financiamento com parcelas reduzidas

Cada modelo atende a um perfil diferente de comprador, desde quem quer previsibilidade até quem busca parcelas mais leves no curto prazo.

Financiamento de carros Hyundai com parcelas fixas: previsibilidade e controle financeiro 📊

Esse é o formato mais tradicional dentro do financiamento de carros Hyundai, ideal para quem prefere estabilidade ao longo do contrato.

Principais características:

- Parcelas iguais do início ao fim

- Prazo de até 60 meses

- Possibilidade de quitar antecipadamente

👉 Pontos importantes:

- Maior previsibilidade financeira

- Custo total mais fácil de calcular

- Juros podem variar entre 1,00% e 2,18% ao mês

Plano com parcela final no financiamento de carros Hyundai: estratégia ou armadilha? 🔄

Esse modelo reduz o valor mensal, mas concentra parte do pagamento no final do contrato dentro do financiamento de carros Hyundai.

Funciona assim:

- Parcelas mensais menores

- Última parcela elevada

- Flexibilidade na decisão final

👉 Possibilidades ao final:

- Quitar o valor restante

- Trocar por outro veículo

- Encerrar o contrato

Esse formato pode ser vantajoso, mas exige planejamento para evitar surpresas.

Financiamento de carros Hyundai com parcelas reduzidas: como funciona e quando usar 📉

Essa opção foi pensada para quem quer diminuir o impacto mensal do financiamento de carros Hyundai, mesmo que isso exija uma estratégia no longo prazo.

Características:

- Entrada inicial média de 20%

- Parcelas mais leves

- Prazo menor (24 a 48 meses)

👉 Atenção:

- Existe uma parcela residual relevante

- Ideal para quem pretende trocar de carro antes da quitação

Quais bancos fazem financiamento de carros Hyundai e como escolher a melhor taxa? 🏦

O financiamento de carros Hyundai pode ser contratado com diferentes instituições, e isso influencia diretamente no valor final pago.

Entre os principais bancos:

- Itaú

- Banco do Brasil

- Bradesco

- Santander

- Caixa

- Banco BV

- Cooperativas

Essas instituições trabalham com taxas médias que variam entre 1,00% e 2,18% ao mês, podendo mudar conforme o perfil do cliente e o valor da entrada.

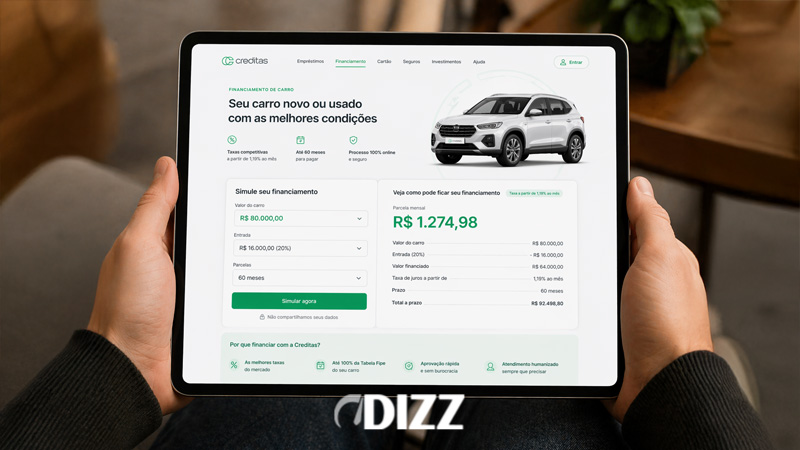

Simulação de financiamento de carros Hyundai: entenda quanto você realmente paga 📊

Para visualizar melhor o impacto do financiamento de carros Hyundai, considere um cenário comum:

- Carro: R$ 80.000

- Entrada: R$ 16.000

- Financiamento: R$ 64.000

- Prazo: 60 meses

Resultado estimado:

- Parcelas entre R$ 1.400 e R$ 1.900

- Total pago entre R$ 100 mil e R$ 130 mil

Isso mostra que o valor final pode aumentar significativamente dependendo da taxa aplicada.

Custos escondidos no financiamento de carros Hyundai que poucos consideram ⚠️

Além dos juros, inclui outros encargos que aumentam o valor total.

Entre os principais:

- IOF

- Tarifas administrativas

- Seguro vinculado

- CET (Custo Efetivo Total)

Esses custos podem representar entre 3% e 8% adicionais sobre o valor financiado, impactando diretamente no custo final.

Financiamento em diferentes cenários 💹

| Situação | Entrada | Parcela Média | Total Pago |

| Com entrada (20%) | R$ 16 mil | R$ 1.600 | R$ 110 mil |

| Sem entrada | R$ 0 | R$ 2.000 | R$ 130 mil |

| Taxa baixa | R$ 16 mil | R$ 1.400 | R$ 100 mil |

| Taxa alta | R$ 16 mil | R$ 1.900 | R$ 130 mil |

Essa variação mostra como pequenas mudanças na taxa ou entrada fazem grande diferença.

Vantagens e limitações do financiamento de carros Hyundai no cenário atual 📌

Antes de fechar negócio, é importante avaliar os dois lados.

Vantagens:

- Facilidade de contratação

- Diversidade de planos

- Flexibilidade na negociação

- Possibilidade de troca facilitada

Limitações:

- Juros elevados no longo prazo

- Parcela final em alguns planos

- Custo total maior que o valor do carro

- Dependência de aprovação de crédito

Como tomar a melhor decisão no financiamento de carros Hyundai e evitar erros comuns 🧠

Escolher corretamente exige atenção a detalhes que muitos ignoram.

Dicas essenciais:

- Compare propostas de diferentes bancos

- Avalie sempre o CET, não só a taxa

- Prefira dar entrada

- Evite prazos longos demais

- Simule diferentes cenários

Uma escolha bem feita pode representar uma economia significativa ao longo do contrato.

Financiamento vale a pena para quem busca mobilidade e planejamento financeiro? 💡

O financiamento de carros Hyundai pode ser uma solução eficiente para quem quer adquirir um carro sem comprometer todo o capital de uma vez.

Ele faz mais sentido para quem:

- Possui renda estável

- Pode dar entrada

- Pretende usar o carro no curto ou médio prazo

Já para quem busca economia máxima, pode ser interessante comparar com outras formas de aquisição antes de decidir.

FAQ

- O financiamento exige entrada obrigatória?

Não necessariamente, mas dar entrada reduz os juros e melhora as condições do contrato. - Qual a taxa média?

As taxas costumam variar entre 1,00% e 2,18% ao mês, dependendo do perfil do cliente. - É melhor financiar com banco ou concessionária?

Depende da proposta. Bancos podem ter taxas menores, enquanto concessionárias oferecem mais facilidade. - Posso quitar o financiamento antes do prazo?

Sim, a maioria dos contratos permite quitação antecipada com redução de juros. - Financiamento é uma boa opção hoje?

Pode ser vantajoso, desde que o cliente analise bem as taxas e tenha planejamento financeiro.